Banke u Srbiji su borbu monetarnih vlasti sa inflacijom iskoristile da povećaju svoju zaradu na razlici između kamata na kredite i kamata na štednju.

Banke u Srbiji su borbu monetarnih vlasti sa inflacijom iskoristile da povećaju svoju zaradu na razlici između kamata na kredite i kamata na štednju.

U poslednjih godinu dana, svi građani u Srbiji (a i privrednici), koji imaju bilo kakav kredit sa promenljivom kamatnom stopom, suočavaju se sa velikim povećanjima rata koje plaćaju bankama.

Od jula prošle godine, Evropska centralna banka je svoje kamatne stope podizala čak šest puta – sa nula na 3,5 procenta, automatski podižući i euribor, a time i mesečne rate svima koji imaju kredite vezane za evro.

Istovremeno, i Narodna banka Srbije je podizala svoju referentnu kamatnu stopu, čak 12 puta u poslednjih godinu dana – sa jedan na 5,75 odsto, dovodeći u istu situaciju i bankarske klijente zadužene u dinarima.

Međutim, dok je ovaj rast kamata štetio dužnicima, štedišama bi trebalo da je pogodovao, ali kako analiza Demostata pokazuje, iako banke jesu podigle i kamate na depozite, tu su ipak bile manje ažurne nego kad je trebalo povisiti kamate na kredite.

Drugačije rečeno, banke su borbu monetarnih vlasti sa inflacijom iskoristile da povećaju svoju zaradu na razlici između kamata na kredite i kamata na štednju.

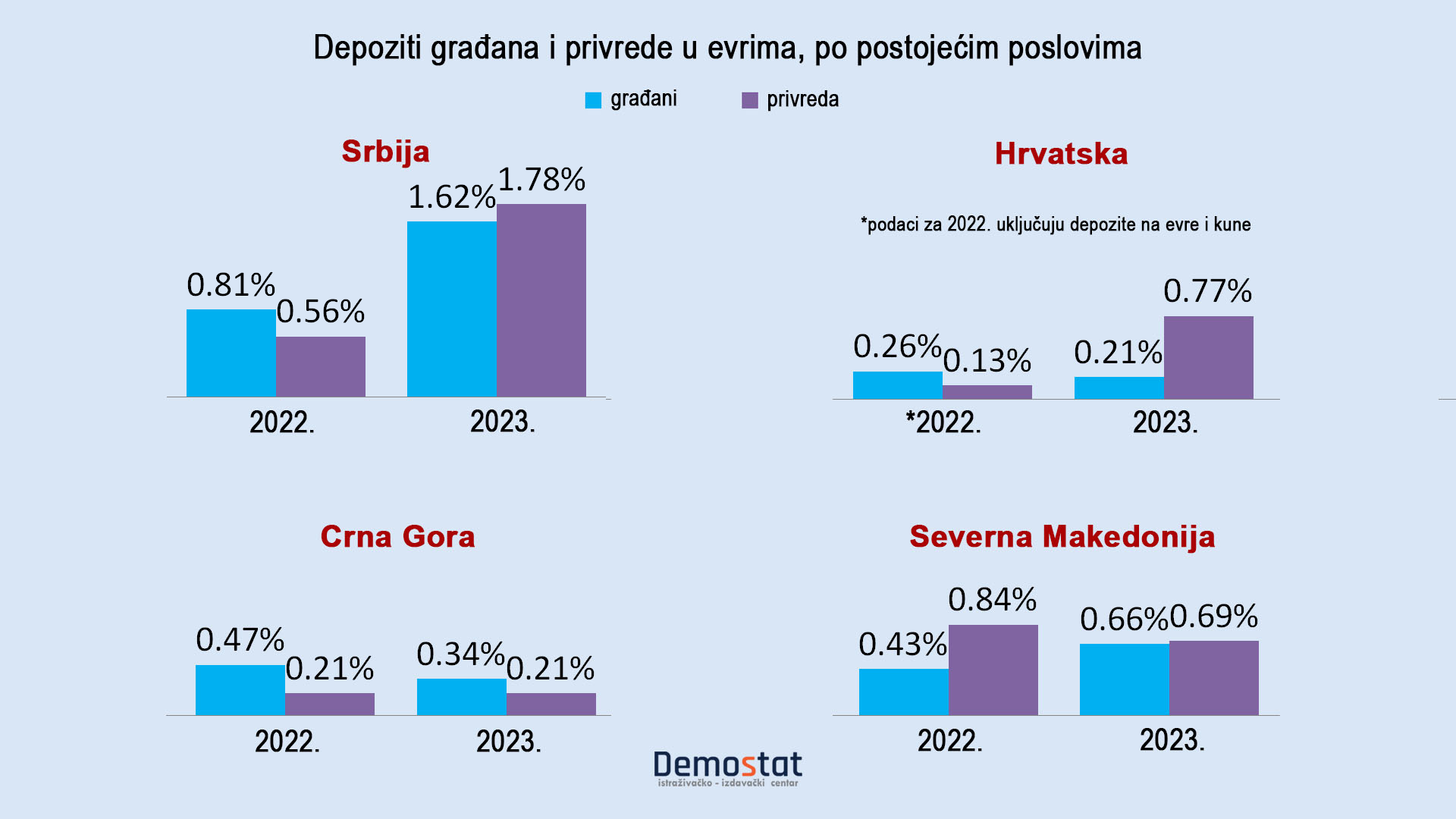

Prema podacima Narodne banke Srbije, u januaru ove godine banke su u proseku plaćale 3,08 odsto kamate na sve postojeće depozite građana i privrede, što je za 1,92 odsto više nego pre godinu dana.

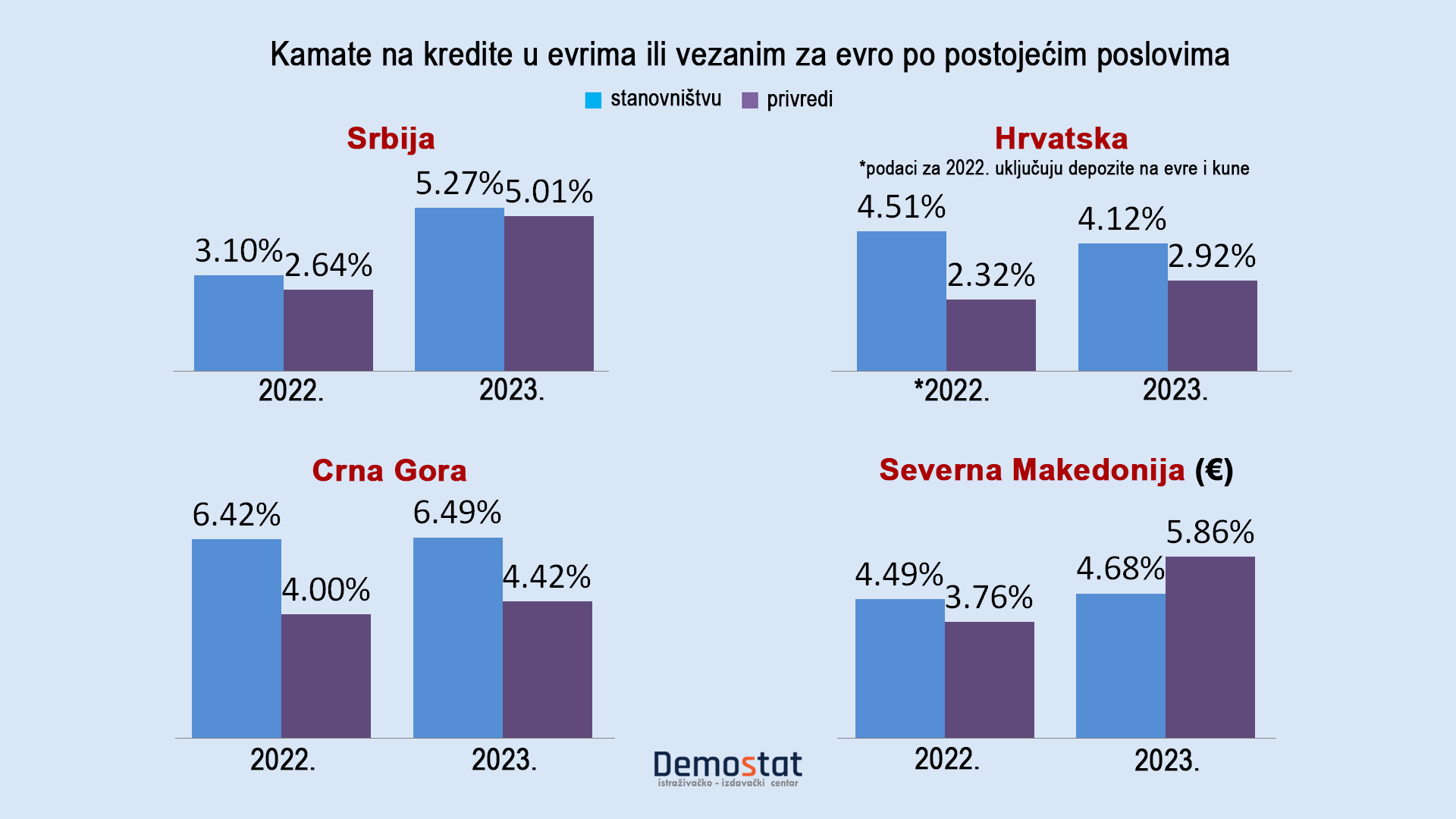

U isto vreme, banke su za postojeće kredite počele da naplaćuju 2,40 odsto više, podigavši prosečnu kamatu sa 4,34 na 6,74 odsto.

To znači da se razlika između kamata koje banke naplaćuju od dužnika i kamata koje banke plaćaju štedišama u prethodnih 12 meseci povećala za skoro pola procenta u korist banaka.

Kada se radi o novim poslovima, odnosno kreditima i depozitima ugovorenim u januaru ove godine, ta razlika je 0,2 odsto veća nego što je bila za nove poslove pre godinu dana.

Pa ipak, ovi podaci ne prikazuju punu sliku, jer kako se ispostavlja, građani su u novoj podeli karata prošli mnogo gore nego privreda.

Tako su recimo kamate na postojeće depozite građana od prošlog do ovog januara u proseku povećane za samo 0,86 odsto, a za depozite privrede čak za 3,21 odsto.

Za nove depozite kamate su podignute za 1,82 odsto za stanovništvo, a skoro duplo više – za 3,51 odsto za privredu.

Dakle, u periodu kada su ECB i NBS podigle svoje kamate za 3,5 i 4,75 odsto, banke su postojećim štedišama - građanima dale samo 0,86 odsto više, a novim štedišama i dalje niskih 1,82 odsto.

Firmama su u oba slučaja morale da podignu kamate preko tri procenta.

Ovakva praksa nije novost ni u Srbiji ni u svetu, jer banke koriste činjenicu da građani daleko slabije prate kretanje kamatnih stopa u odnosu na privredu, a i ređe se odlučuju da zbog procenat ili dva razlike menjaju banku u kojoj drže novac.

Sve ovo znači i da je najveći deo povećanja zarade na razlici između kamata na kredite i kamata na štednju bankama došao od građana, a ne od privrede.

Ovde su banke imale daleko egalitarniji pristup, pa su podigle kamate i jednima i drugima.

U slučaju postojećih kredita privreda je čak prošla gore od građana, jer sada plaća za 2,56 odsto veće kamate nego pre godinu dana, a građani 2,19 odsto veće, mada ne treba zaboraviti da su kamate stanovništvu generalno znatno veće nego privredi (8,16 odsto prema 5,34 odsto u januaru ove godine).

Kod novih kredita stvar je obratna, pošto su stanovništvu banke digle kamate za punih 3,96 odsto, a privredi za 2,93 – pun procenat manje, pa sada prosečna kamata koju građani koji hoće da uzmu novi kredit moraju da plate iznosi čak 10,66 odsto, što je skoro duplo skuplje od stope po kojoj se sada zadužuje privreda – 5,46 odsto.

Kada se pogledaju dinarski krediti, prosečna kamata za nove zajmove stanovništvu sada iznosi čak 12,92 odsto, punih 4,39 odsto više nego pre godinu dana.

U Hrvatskoj su recimo kamate na nove depozite u evrima i dalje znatno manje nego kod nas (samo 0,15 odsto za stanovništvo i 1,29 odsto za privredu – u Srbiji 2,49 i 1,99 odsto), kao na postojeće depozite (0,21 i 0,77 odsto – kod nas 1,62 i 1,78 odsto).

Slično je i u Crnoj Gori gde se za depozite daje 0,34 i 0,21 odsto i Makedoniji u kojoj je 0,66 i 0,69 odsto.

Kada se radi o kreditima, kamate su u Hrvatskoj su od pola procenta pa sve do puna dva procenta niže nego u Srbiji.

U Crnoj Gori su za stanovništvo više, a za privredu niže, dok je u Makedoniji potpuno suprotno, njihovi građani plaćaju manje kamate na kredite nego naši, a privreda veće.

Na kraju ostaje upozorenje da ovo verovatno nije kraj većim ratama za kredite, jer – Evropska centralna banka je krajem prošle nedelje ponovo podigla svoju stopu za još pola procenta. Borba sa inflacijom još nije završena, a sa njom ni muke bankarskih dužnika.

Nijedna od banaka koje je Demostat kontaktirao nije želela da govori o promeni svojih kamata na kredite i depozite.

Poštovani pre kontaktiranja najljubaznije vas molimo da se upoznate sa našom politikom o privatnosti.

Više od dve trećine stanovnika Srbije - 71,5% svakodnevno ili bar jednom...

Čad Blevit, doskorašnji generalni direktor projekta Jadar, nakon tri god...

Možete li da zamislite život bez banke? Da ne svratite u poslovnicu, na &scaro...

Lord Kulvier Rejndžer, baron od Nortvuda, predsednik je Britansko-srpske privre...

Predsednik Ukrajine Volodimir Zelenski izjavio je da nedovoljne isporuke raketa-...

U svakom društvu, postoje teme koje se radije preskaču. Određen...

* Pomeranje zadatih rokova za završetak deonice Preljina - Požega je u...

Cilj EU je jasan – neophodno je smanjiti zavisnost Evrope od Kine kada je ...

Na ulice Tirane je 13. maja izašlo više desetina hiljada ljudi koj...

U junskom istraživanju crnogorskog Centra za demokratiju i ljudska pr...

2026. Sva prava zadržana.

Zabranjeno je svako kopiranje sadržaja sajta.