- Kamatna stopa na deviznu štednju u ovom trenutku u Srbiji iznosi jedan odsto a pre samo nekoliko godina to je bila na nivou od tri do četiri odst

- Kamata na dinarsku štednju ne podleže oporezivanju, dok se kamatna stopa na deviznu štednju oporezuje po stopi od 15 odsto. Dinarska štednja isplativija je od štednje u evrima, kako u kratkom tako i u dugom roku

- U praksi retko kome banka odobri obavezno učešće za dobijanje stambenog kredita u iznosu od 10 odsto

- Kamatna stopa na deviznu štednju u ovom trenutku u Srbiji iznosi jedan odsto a pre samo nekoliko godina to je bila na nivou od tri do četiri odst

- Kamata na dinarsku štednju ne podleže oporezivanju, dok se kamatna stopa na deviznu štednju oporezuje po stopi od 15 odsto. Dinarska štednja isplativija je od štednje u evrima, kako u kratkom tako i u dugom roku

- U praksi retko kome banka odobri obavezno učešće za dobijanje stambenog kredita u iznosu od 10 odsto

Dok je kada je reč o štednji građana Srbije u dinarima i devizama situacija sada lošija nego što je to bilo pre nekoliko godina, sa druge strane pad kamatnih stopa je doveo i do sniženja stambenih kredita pa je u tom segmentu aktuelna situacija povoljnija za klijente, smatra stručna javnost u Srbiji.

Predsednik Udruženja bankarskih klijenata “Efektiva” Dejan Gavrilović objašnjava da su ranije kamate na štednju bile isplativije za građane nego što je to sada slučaj.

Kamatna stopa na deviznu štednju u ovom trenutku u Srbiji iznosi jedan odsto a pre samo nekoliko godina to je bila na nivou od tri do četiri odsto. Podsećanja radi, pre desetak godina ta stopa je iznosila oko šest do sedam odsto. Ako to uzmemo u obzir jasno je da su kamatne stope u Srbiji sada na niskom nivou - navodi Gavrilović. Prema njegovim rečima, razlog za smanjenje kamatnih stopa u Srbiji je činjenjica da je bankama bilo jeftinije da se zaduže na međunarodnom tržištu nego da do potrebnih sredstava dođu kroz štednju klijenata. Usled tog činjeničnog stanja došlo je i do pada kreditnih stopa.

Za razliku od štediša, pad kreditnih stopa je pogodovao onima koji kupuju stanove u Srbiji. Naime, istovremeno je došlo i do smanjivanja kamatnih stopa kada je reč o kreditima za kupovinu stambenih nekretnina.

U tom segmentu situacija je svakako povoljnija za bankarske klijente nego što je bila ranije. Istini za volju krediti za kupovinu stanova su i dalje povoljniji u Hrvatskoj ili zapadnoj Evropi nego što je to slučaj u Srbiji. Pretpostavljam da je jedan od razloga i to što su rizici poslovanja za banke veći u Srbiji nego na prostorima tih zemalja. Činjenica je da je obavezno učešće za dobijanje stambenog kredita smanjeno sa 30 na 10 odsto u Srbiji ali to je samo preporuka Narodne banke Srbije. Drugim rečima nije obavezna za banke i one i dalje učešće mogu da traže na višem nivou. U praksi retko kome banka odobri obavezno učešće za dobijanje kredita u iznosu od 10 odsto - ističe Gavrilović.

U Narodnoj banci Srbije navode da najveći deo devizne štednje u Srbiji čini štednja u evrima (više od 90 odsto), a dešavanja u evrozoni i odluke Evropske centralne banke imaju značajan uticaj na kretanje kamatnih stopa na štednju u toj valuti.Prema najavama zvaničnika Evropske centralne banke, kamatne stope u evro zoni će ostati na niskom nivou još neko vreme, pri čemu je najavljeno da će, kada se započne sa povećanjem kamatnih stopa, to povećanje biti postepeno, kako se ne bi izazvali poremećaji na finansijskim tržištima.

Prema podacima za septembar 2020. godine, prosečna kamatna stopa na dinarske depozite stanovništva je iznosila 2.32 odsto na godišnjem nivou, pri čemu su se, u zavisnosti od ročnosti, kamatne stope kretale u rasponu od 2,26 odsto (na dinarske depozite ročnosti do godinu dana) do 2,93 odsto (na rokove duže od dve godine. Početna kamatna stopa na depozite stanovništva u evrima, objašnjavaju u Narodnoj banci Srbije, u istom periodu iznosila je 1,04 odsto na godišnjem nivou i u zavisnosti od ročnosti kretala se u rasponu od 0,96 do 1,37 odsto.

Veoma je važno imati u vidu da kamata na dinarsku štednju ne podleže oporezivanju, dok se kamatna stopa na deviznu štednju oporezuje po stopi od 15 odsto. Dinarska štednja isplativija je od štednje u evrima, kako u kratkom tako i u dugom roku, što potvrđuju analize isplativosti štednje koje Narodna banka Srbije polugodišnje izrađuje i objavljuje na svom sajtu. I najnovija analiza isplativosti štednje urađena za poslednjih osam godina, potvrđuje prednost dinarske štednje u odnosu na štednju u evrima, pre svega kao rezultat stabilnog makroekonomskog okruženja, to jest niske i stabilne inflacije i relativno stabilnog kursa dinara prema evru, viših kamatnih stopa na štednju u dinarima u odnosu na štednju u evrima, povoljnijeg poreskog tretmana štednje u dinarima kao i svih mera koje su NBS i Vlada Srbije blagovremeno donele radi ublažavanja posledica pandemije, a koje su se odrazile na očuvanje sigurnosti građana i privredne aktivnosti – navode u NBS.

Foto: Pixabay

U Udruženju banaka Srbije ističu da je prema podacima NBS, prosečna kamatna stopa na dinarsku štednju stanovništva u prethodnom osmogodišnjem periodu smanjena sa 7,49 odsto na 2,45 odsto, dok je na štednju u evrima prosečna kamatna stopa pala sa 3.08 na 1,03 odsto.

To su podaci za bankarski sektor Srbije. dok su kamatne stope kod svake banke ponaosob različite, u zavisnosti od njihove poslovne politike i modela štednje – navode u Udruženju banaka Srbije.

U Rajfajzen banci za Demostat kažu da banka u ponudi ima dinarsku oročenu štednju na 12 meseci sa kamatnom stopom od jedan odsto na godišnjem nivou dok se na devizne štednje ne isplaćuje kamata.

U uslovima smanjenih kamata na štednju u bankama, novčani investicioni fondovi koji imaju siguran plasman i održavanje visokog stepena likvidnosti, mogu biti dobra alternativa depozitima banaka, uz viši prinos, ali i uz dnevnu dostupnost sredstava. Takava vrsta ulaganja pogodna je za one ulagače koji nisu skloni riziku, jer u skladu sa investicionom politikom imovinu ulažu u kratkoročne depozite u bankama i time obezbeđuju visoku sigurnost ulaganja. Rajfajzen banka je 2007. godine sa 100 odsto udela osnovala i registrovala Društvo za upravljanje otvorenim investicionim fondom sa javnom ponudom Rajfajzen invest čija je osnovna delatnost da organizuje i upravlja otvorenim investicionim fondovima sa javnom ponudom, UCITS fondovima, sa ciljem zadovoljenja različitih investicionih potreba klijenta, a u svrhu ostvarivanja porasta vrednosti imovine fonda primerenoj vrsti i rizicima ulaganja definisanim investicionom strategijom UCITS fonda - kažu u Rajfajzen banci za Demostat. Dalje navode da je Rajfajezn euro keš UCITS fond, novčani fond karakterističan po tome što u najvećoj meri imovinu ulaže u kratkoročne novčane depozite banaka i instrumente tržišta novca denominovane u evrima. Cilj fonda je da, odgovornim i profesionalnim upravljanjem, kroz ulaganje imovine fonda, za svoje članove obezbedi ostvarivanje stabilnog prinosa, uz nizak stepen rizika i održavanje likvidnosti na najvišem mogućem nivou. U 2020. godini fond je za ulagače ostvario prinos od 0,6 odsto na godišnjem nivou u evrima. Neto imovna fonda je 30. oktobra iznosila približno 115 miliona evra.

Inače, Rajfajzen banka nudi mogućnost izbora između tri modela stambenih kredita. Dva modela kredita sa promenljivom kamatnom stopom indeksirani u evrima i dinarima kao i model kredita sa fiksnom kamatnom stopom tokom celog perioda otplate indeksiran u dinarima. Stambeni krediti indeksirani u domaćoj valuti sa rokom otplate do 30 godina odobravaju se uz primenu promenljive kamate od 3,6 odsto i vrednosti šestomesečnog belibora. Pored navedenog u ponudi su još dva modela kredita indeksirana u valuti. Reč je o stamenom kreditu sa promenljivom kamatnom stopom od 2,73 odsto i periodom otplate kredita do 30 godina. Drugi je stambeni kredit sa fiksnom kamatnom stopom na maksimalan rok otplate do 30 godina, dok visina kamatne stope zavisi od otplate kredita i iznosi od 3,45 odsto do 3,95 odsto. Minimalni uslovi za dobijanje kredita su otvoren dinarski tekući račun kod Rajfajzen banke na koji je uplaćena minimum jedna mesečna zarada ili penzija, minimum od šest meseci na trenutnom radnom mestu, minimum 20 godina u trenutku odobrenja i maksimum 65 godina starosti u momentu otplate poslednje rate kredita. obavezan kućni telefon ili postpejd mobilni telefon i obavezan telefon na radnom mestu. U Rajfajzen banci ističu da su uvrstili u svoju ponudu stambene kredite sa 10 odsto učešća u skladu sa preporukom Narodne banke Srbije i da ih već imaju odobrene u svom kreditnom portfoliju.

Na temu visine kamata na štednju i stambenih kredita postavili smo pitanje i nadležnima u Intesa banci međutim do krajnjeg roka predaje ovog teksta za objavljivanje na portalu Demostat nismo dobili odgovore.

Poštovani pre kontaktiranja najljubaznije vas molimo da se upoznate sa našom politikom o privatnosti.

Lord Kulvier Rejndžer, baron od Nortvuda, predsednik je Britansko-srpske privre...

Predsednik Ukrajine Volodimir Zelenski izjavio je da nedovoljne isporuke raketa-...

Svaki javni servis bi trebalo da bude oko i uho građana, da im daje blagovrem...

Dva skupa održana na Vidovdan, jedan u organizaciji vlasti, drugi po pozivu stu...

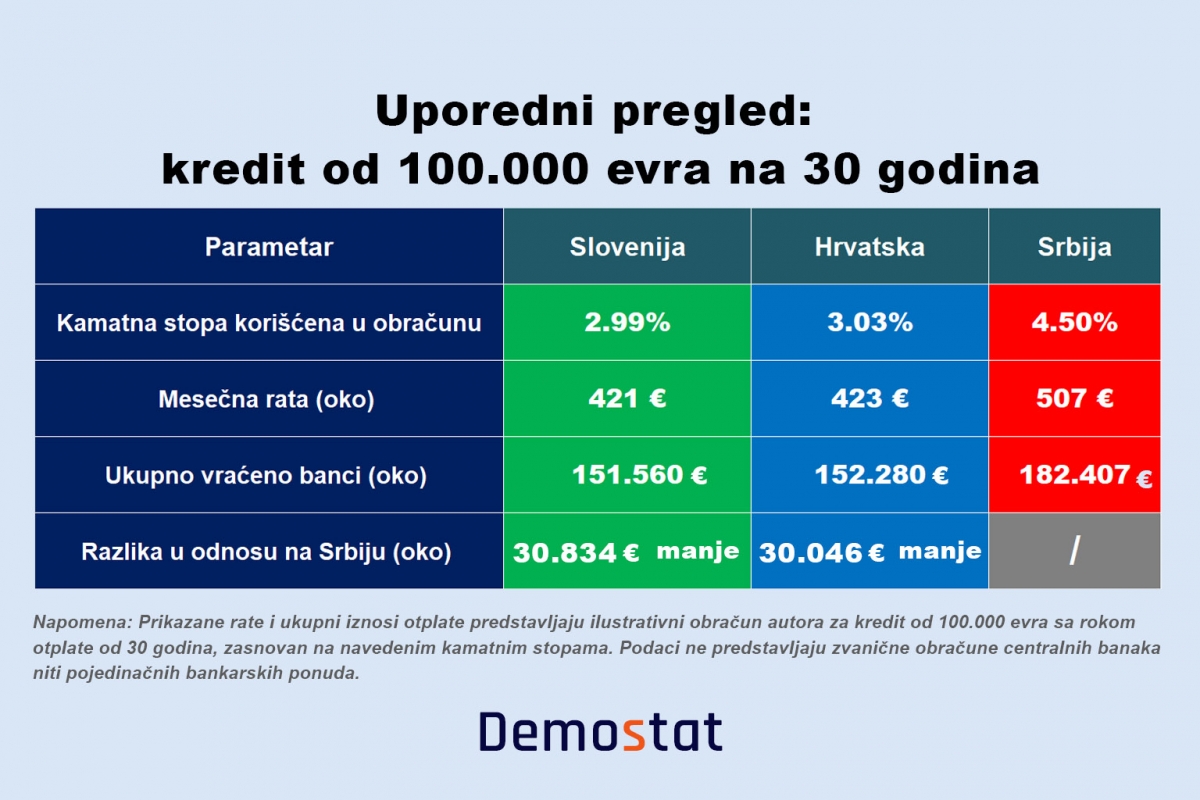

Rešavanje stambenog pitanja u zemljama bivše Jugoslavije pokazuje ...

U svakom društvu, postoje teme koje se radije preskaču. Određen...

* Pomeranje zadatih rokova za završetak deonice Preljina - Požega je u...

Cilj EU je jasan – neophodno je smanjiti zavisnost Evrope od Kine kada je ...

Na ulice Tirane je 13. maja izašlo više desetina hiljada ljudi koj...

U junskom istraživanju crnogorskog Centra za demokratiju i ljudska pr...

2026. Sva prava zadržana.

Zabranjeno je svako kopiranje sadržaja sajta.